咨詢電話

13824363010

2022年中國工業(yè)互聯(lián)網(wǎng)行業(yè)全景圖譜-市場規(guī)模、競爭格局和發(fā)展前景預(yù)測 - 頂控科技

全文統(tǒng)計口徑說明:信通院統(tǒng)計口徑為核心產(chǎn)業(yè)經(jīng)濟增加值規(guī)模;CCID的統(tǒng)計口徑是核心產(chǎn)業(yè)增加值規(guī)模;工業(yè)互聯(lián)網(wǎng)研究院統(tǒng)計口徑為產(chǎn)業(yè)經(jīng)濟總體規(guī)模的增加值,本文使用信通院核心產(chǎn)業(yè)增加值規(guī)模與中國工業(yè)互聯(lián)網(wǎng)研究院的滲透產(chǎn)業(yè)規(guī)模的增加值。

產(chǎn)業(yè)概況

1、定義:工業(yè)互聯(lián)網(wǎng)

據(jù)信通院的產(chǎn)業(yè)范圍理解,工業(yè)互聯(lián)網(wǎng)存在著狹義和廣義之分。從狹義范圍來看,工業(yè)互聯(lián)網(wǎng)核心產(chǎn)業(yè)只包含工業(yè)互聯(lián)網(wǎng)平臺、新型網(wǎng)絡(luò)、邊緣計算等融合創(chuàng)新帶來的全新產(chǎn)業(yè)領(lǐng)域。從廣義范圍來看,工業(yè)互聯(lián)網(wǎng)核心產(chǎn)業(yè)基本等同于工業(yè)數(shù)字化的相關(guān)產(chǎn)業(yè),其根植于傳統(tǒng)制造支撐體系,又融合數(shù)據(jù)感知、互聯(lián)互通、先進計算、智能分析等能力,帶來了傳統(tǒng)產(chǎn)業(yè)的升級和新產(chǎn)業(yè)環(huán)節(jié)的誕生。

工業(yè)互聯(lián)網(wǎng)核心產(chǎn)業(yè)體系既包括融合形成的兩類全新產(chǎn)業(yè)子領(lǐng)域,即工業(yè)自動化、工業(yè)網(wǎng)絡(luò)向邊緣計算延拓形成的邊緣計算子領(lǐng)域,匯聚工業(yè)數(shù)據(jù)、機理模型和創(chuàng)新應(yīng)用形成的工業(yè)互聯(lián)網(wǎng)平臺及軟件子領(lǐng)域。也包括工業(yè)軟件、工業(yè)自動化、工業(yè)網(wǎng)絡(luò)、工業(yè)裝備、工業(yè)安全等傳統(tǒng)產(chǎn)業(yè)的智能化升級部分。

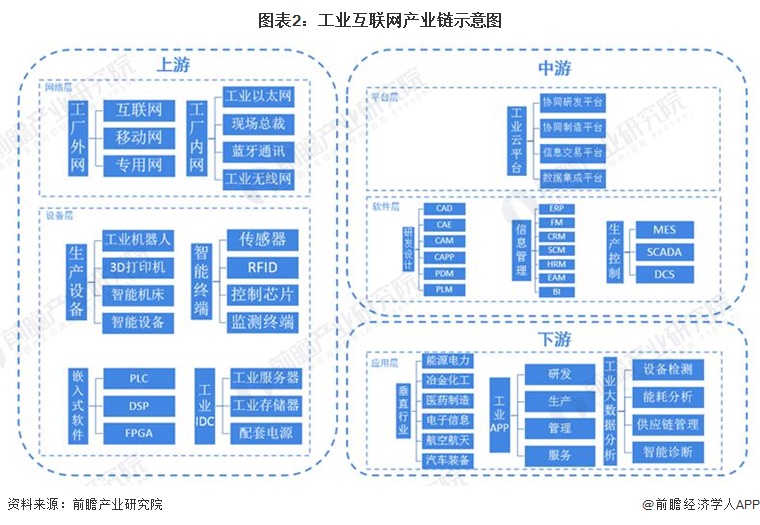

2、產(chǎn)業(yè)鏈剖析:網(wǎng)絡(luò)、軟件、設(shè)備、平臺的有機結(jié)合

工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)鏈可分為設(shè)備層、網(wǎng)絡(luò)層、平臺層、軟件層、應(yīng)用層和安全體系等六大部分構(gòu)成;其中:設(shè)備層是指包括智能生產(chǎn)設(shè)備、生產(chǎn)現(xiàn)狀智能終端、嵌入式軟件及工業(yè)數(shù)據(jù)中心,代表企業(yè)有華中數(shù)控、拓斯達、弘訊科技等;網(wǎng)絡(luò)層是指包括工廠內(nèi)部和外部的通信,代表企業(yè)有思科、中國移動、中國電信、中興等;平臺層包括了協(xié)同研發(fā)、協(xié)同制造、信息交易和數(shù)據(jù)集成等工業(yè)云平臺,代表企業(yè)有阿里云、華為、騰訊、浪潮信息等;軟件層包括了研發(fā)設(shè)計、信息管理和生產(chǎn)控制軟件,是幫助企業(yè)實現(xiàn)數(shù)字化價值的核心環(huán)節(jié);應(yīng)用層是包括了垂直行業(yè)應(yīng)用、流程應(yīng)用及基于數(shù)據(jù)分析的應(yīng)用,代表企業(yè)有徐工信息、三一重工等;而安全體系則是滲透于以上各層中,是產(chǎn)業(yè)重要的支撐保障。從產(chǎn)業(yè)鏈劃分來看,設(shè)備層、網(wǎng)絡(luò)層屬產(chǎn)業(yè)鏈上游,應(yīng)用層屬產(chǎn)業(yè)鏈下游,其余部分均歸入產(chǎn)業(yè)鏈中游。

產(chǎn)業(yè)發(fā)展歷程:在互聯(lián)網(wǎng)發(fā)展中破繭而出

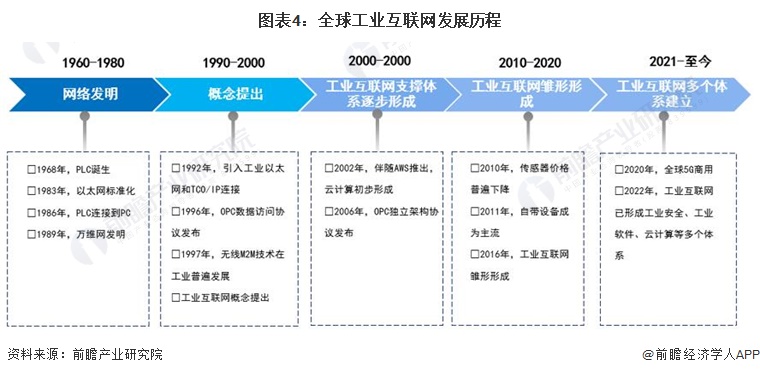

全球工業(yè)互聯(lián)網(wǎng)發(fā)可分為5個階段;第一階段是在20世紀60-80年代,實現(xiàn)了網(wǎng)絡(luò)的發(fā)明以及機器和機器之間的互聯(lián);第二階段是在20世紀90年代,實現(xiàn)了工業(yè)網(wǎng)絡(luò)協(xié)議以及操作系統(tǒng)的發(fā)布,以及物聯(lián)網(wǎng)的提出并且工業(yè)設(shè)備逐漸聯(lián)網(wǎng);第三階段是在2000年初,云計算以及通信獨立架構(gòu)協(xié)議的形成,并且工業(yè)互聯(lián)網(wǎng)支撐體系逐步形成;第四階段是2010年到2020年,工業(yè)互聯(lián)網(wǎng)雛形形成逐步形成;第五個階段是2020年至今,2020年5G商用時代開啟,工業(yè)互聯(lián)網(wǎng)進一步發(fā)展,形成工業(yè)安全、工業(yè)軟件、云計算等多個體系。

隨著信息技術(shù)的飛速發(fā)展,物理世界和信息世界將不斷融合,通信網(wǎng)絡(luò)作為信息技術(shù)的重要基礎(chǔ),已經(jīng)從人到人的通信發(fā)展到人與機器以及機器與機器的通信。雖然我國工業(yè)互聯(lián)網(wǎng)起步晚于西方國家,但其發(fā)展較為迅速。回顧我國工業(yè)互聯(lián)網(wǎng)的發(fā)展歷程,大致可以分為三個階段,分別是2010年以前的萌芽期,2010-2014年的起步探索期,以及2014年之后的快速發(fā)展時期。進入快速發(fā)展期后,2017年11月,國務(wù)院出臺《深化“互聯(lián)網(wǎng)+先進制造業(yè)”發(fā)展工業(yè)互聯(lián)網(wǎng)的指導(dǎo)意見》,這個指導(dǎo)意見可以視作為工業(yè)互聯(lián)網(wǎng)發(fā)展的頂層架構(gòu),同時這也標志著發(fā)展工業(yè)互聯(lián)網(wǎng)正式上升為國家戰(zhàn)略。

產(chǎn)業(yè)發(fā)展現(xiàn)狀

1、行業(yè)整體情況:核心產(chǎn)業(yè)穩(wěn)定增長,第二產(chǎn)業(yè)成主戰(zhàn)場

根據(jù)信通院的數(shù)據(jù)顯示,2018年、2019年、2020年我國工業(yè)互聯(lián)網(wǎng)核心產(chǎn)業(yè)經(jīng)濟規(guī)模分別為77439億元、8040億元和9100億元,同比實際增長分別為8.1%、13.2%。初步統(tǒng)計在2021年,工業(yè)互聯(lián)網(wǎng)核心產(chǎn)業(yè)經(jīng)濟規(guī)模約為1.04萬億元,同比實際增長約為14.4%。

根據(jù)中國工業(yè)互聯(lián)網(wǎng)研究院測算,2018年、2019年、2020年我國工業(yè)互聯(lián)網(wǎng)滲透產(chǎn)業(yè)經(jīng)濟規(guī)模分別為2.02萬億元、2.33萬億元和2.62萬億元,同比實際增長分別為15.3%、12.4%。初步統(tǒng)計在2021年,工業(yè)互聯(lián)網(wǎng)滲透產(chǎn)業(yè)經(jīng)濟規(guī)模約為3.04萬億元,同比實際增長約為16.0%。

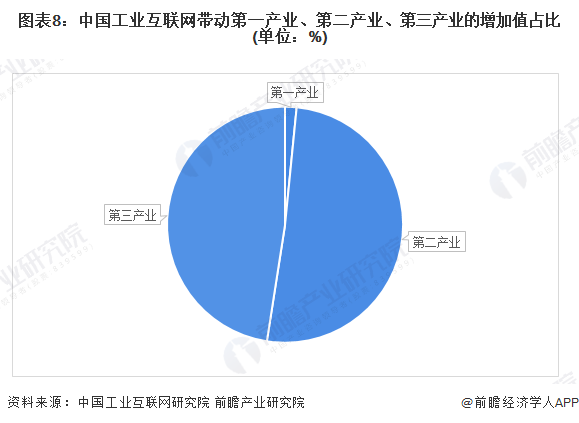

隨著工業(yè)互聯(lián)網(wǎng)的快速發(fā)展,其應(yīng)用范圍已由制造業(yè)延伸到建筑、能源、交通、醫(yī)療、智慧城市等領(lǐng)域,并不斷向一二三產(chǎn)其他相關(guān)領(lǐng)域拓展。當前,中國工業(yè)互聯(lián)網(wǎng)研究院測算,我國工業(yè)互聯(lián)網(wǎng)對第二產(chǎn)業(yè)的帶動規(guī)模超過了互聯(lián)網(wǎng)帶動的產(chǎn)業(yè)總規(guī)模的50%,已成為工業(yè)互聯(lián)網(wǎng)融合應(yīng)用的主戰(zhàn)場。

注:此為2020年數(shù)據(jù),2021年數(shù)據(jù)暫未公布。

2、五大核心產(chǎn)業(yè)之一:工業(yè)數(shù)字化裝備產(chǎn)業(yè)

——工業(yè)互聯(lián)網(wǎng)的“骨骼”

工業(yè)數(shù)字化裝備是指在其工業(yè)裝備基本功能以外,具有數(shù)字通信、數(shù)字控制、智能分析等附加功能的設(shè)備、模塊或裝置,通常具有數(shù)字化感知、分析、推理、決策、控制能力,是先進制造技術(shù)、信息技術(shù)和智能技術(shù)的集成和深度融合。

根據(jù)中國信通院相關(guān)數(shù)據(jù)測算,我國工業(yè)數(shù)字化裝備產(chǎn)業(yè)規(guī)模由2018年的1797.8億元增長至2020年的1831.1億元,同比增長4.4%,該產(chǎn)業(yè)規(guī)模主要為裝備數(shù)字化、網(wǎng)絡(luò)化部分,其中主要部分為數(shù)控機床數(shù)字化產(chǎn)業(yè)規(guī)模。前瞻初步測算2021年中國工業(yè)數(shù)字化裝備產(chǎn)業(yè)規(guī)模達到1911.7億元左右。

注:規(guī)模測算只計入相關(guān)裝備產(chǎn)品的數(shù)字化、網(wǎng)絡(luò)化部分,比例經(jīng)抽樣調(diào)查、專家論證等方式得到。

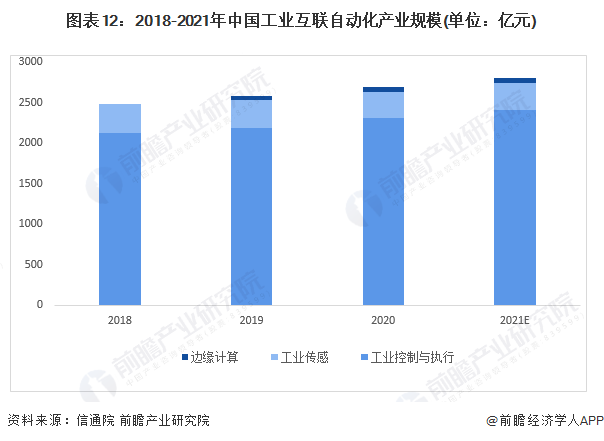

3、五大核心產(chǎn)業(yè)之二:工業(yè)互聯(lián)自動化產(chǎn)業(yè)

——工業(yè)互聯(lián)網(wǎng)的“大腦”

工業(yè)互聯(lián)自動化包含工業(yè)控制、工業(yè)傳感器、邊緣計算網(wǎng)關(guān)等提供數(shù)字化感知、控制、執(zhí)行等能力的產(chǎn)品與解決方案。工業(yè)互聯(lián)自動化產(chǎn)業(yè)范圍與傳統(tǒng)工業(yè)自動化不同,多聚焦數(shù)采、數(shù)控、分析、可視化等相關(guān)產(chǎn)品,伺服、減速器等工業(yè)執(zhí)行部分并未列入。

根據(jù)中國信通院數(shù)據(jù)測算,我國工業(yè)互聯(lián)自動化產(chǎn)業(yè)規(guī)模由2018年的2483.4億元增長到2020年的2692.1億元,同比增長4.2%,該產(chǎn)業(yè)規(guī)模主要為裝備數(shù)字化、網(wǎng)絡(luò)化部分,其中高壓控制與執(zhí)行所占規(guī)模最大,2020年產(chǎn)業(yè)規(guī)模為2307億元,在工業(yè)互聯(lián)網(wǎng)自動化產(chǎn)業(yè)中占比超過80%,是支撐工業(yè)互聯(lián)網(wǎng)發(fā)展的關(guān)鍵產(chǎn)業(yè)之一;工業(yè)傳感器(數(shù)字化)部分規(guī)模區(qū)域穩(wěn)定,現(xiàn)階段規(guī)模已基本固化;邊緣計算產(chǎn)業(yè)尚處于培育興起階段。前瞻初步測算2021年中國工業(yè)互聯(lián)自動化產(chǎn)業(yè)規(guī)模達到2810億元左右。

注:規(guī)模測算只計入相關(guān)裝備產(chǎn)品的數(shù)字化、網(wǎng)絡(luò)化部分,比例經(jīng)抽樣調(diào)查、專家論證等方式得到。

4、五大核心產(chǎn)業(yè)之三:工業(yè)互聯(lián)網(wǎng)網(wǎng)絡(luò)產(chǎn)業(yè)

——工業(yè)互聯(lián)網(wǎng)的“神經(jīng)”

工業(yè)互聯(lián)網(wǎng)網(wǎng)絡(luò)是構(gòu)建工業(yè)環(huán)境下人、機、物全面互聯(lián)的網(wǎng)絡(luò)基礎(chǔ)設(shè)施。工業(yè)互聯(lián)網(wǎng)網(wǎng)絡(luò)產(chǎn)業(yè)由工業(yè)通信網(wǎng)關(guān)、物聯(lián)網(wǎng)模組、交換機、光纖接入設(shè)備等網(wǎng)絡(luò)設(shè)備,工業(yè)無線、專線等網(wǎng)絡(luò)服務(wù),以及標識解析三部分構(gòu)成。

根據(jù)中國信通院數(shù)據(jù)測算,我國工業(yè)互聯(lián)網(wǎng)網(wǎng)絡(luò)產(chǎn)業(yè)規(guī)模由2018年的1402.3億元增長到2020年的2089.1億元,同比增長率高達30%,2020年我國以路由器、交換機、手持機和物聯(lián)模組為代表的網(wǎng)絡(luò)設(shè)備與終端發(fā)展迅猛,2020年產(chǎn)業(yè)規(guī)模為657.1億元,我國網(wǎng)絡(luò)產(chǎn)業(yè)體系完整,網(wǎng)絡(luò)服務(wù)發(fā)展環(huán)境較好,推動企業(yè)外網(wǎng)建設(shè)進入新發(fā)展階段;我國標識解析產(chǎn)業(yè)實現(xiàn)從無到有,2018年基礎(chǔ)建設(shè)逐步開啟,2020年整體產(chǎn)業(yè)規(guī)模為283億元,約占整體規(guī)模13.5%。前瞻初步測算2021年工業(yè)互聯(lián)網(wǎng)網(wǎng)絡(luò)產(chǎn)業(yè)存量規(guī)模達到2716億元左右。

注:規(guī)模測算只計入相關(guān)裝備產(chǎn)品的數(shù)字化、網(wǎng)絡(luò)化部分,比例經(jīng)抽樣調(diào)查、專家論證等方式得到。

5、五大核心產(chǎn)業(yè)之四:工業(yè)互聯(lián)網(wǎng)安全產(chǎn)業(yè)

——工業(yè)互聯(lián)網(wǎng)的“免疫系統(tǒng)”

工業(yè)互聯(lián)網(wǎng)安全是工業(yè)生產(chǎn)運行過程中的信息安全、功能安全與物理安全的統(tǒng)稱。工業(yè)互聯(lián)網(wǎng)安全產(chǎn)業(yè)涉及工業(yè)互聯(lián)網(wǎng)領(lǐng)域各個環(huán)節(jié),通過監(jiān)測預(yù)警、應(yīng)急響應(yīng)、檢測評估、攻防測試等手段確保工業(yè)互聯(lián)網(wǎng)健康有序發(fā)展,對工業(yè)互聯(lián)網(wǎng)發(fā)展意義重大。

根據(jù)中國工信部數(shù)據(jù)測算,我國工業(yè)互聯(lián)網(wǎng)安全產(chǎn)業(yè)規(guī)模由2018年的233.8億元增長至2020年的292.9億元,2020年同比增長率為15.6%,其中安全防護與監(jiān)測類產(chǎn)品成為布局終重點,規(guī)模有2018年122.2億元增長至2020年的174.1億元,反映出工控安全、網(wǎng)絡(luò)安全等背景的安全企業(yè)將自身能力向工業(yè)互聯(lián)網(wǎng)領(lǐng)域延伸;工業(yè)互聯(lián)網(wǎng)安全服務(wù)市場份額在逐年提升,工業(yè)互聯(lián)網(wǎng)的安全運維、安全咨詢、安全培訓(xùn)等服務(wù)呈現(xiàn)快速增長的趨勢。前瞻初步統(tǒng)計2021年工業(yè)互聯(lián)網(wǎng)安全產(chǎn)業(yè)規(guī)模達到337億元左右。

注:規(guī)模測算只計入相關(guān)裝備產(chǎn)品的數(shù)字化、網(wǎng)絡(luò)化部分,比例經(jīng)抽樣調(diào)查、專家論證等方式得到。

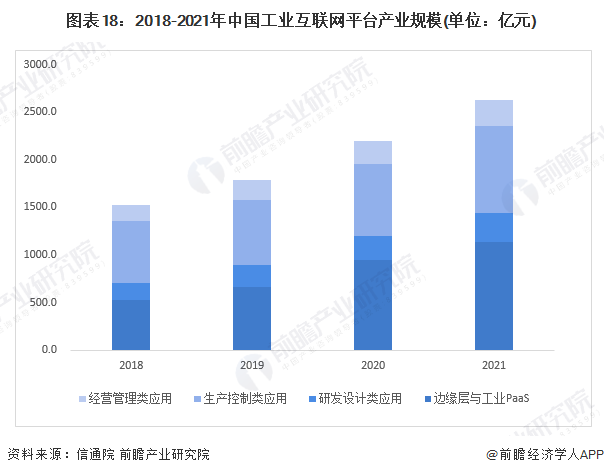

6、五大核心產(chǎn)業(yè)之五:工業(yè)互聯(lián)網(wǎng)平臺與工業(yè)軟件產(chǎn)業(yè)

——工業(yè)互聯(lián)網(wǎng)之“眼”

工業(yè)互聯(lián)網(wǎng)平臺與工業(yè)軟件產(chǎn)業(yè)是指應(yīng)用于工業(yè)領(lǐng)域或工業(yè)場景下的各類工業(yè)互聯(lián)網(wǎng)平臺和軟件,涵蓋研發(fā)設(shè)計、生產(chǎn)執(zhí)行、經(jīng)營管理等軟件應(yīng)用,以及實現(xiàn)邊緣連接、生產(chǎn)優(yōu)化、資源配置等功能的工業(yè)互聯(lián)網(wǎng)平臺。

根據(jù)中國信通院數(shù)據(jù)測算,我國工業(yè)互聯(lián)網(wǎng)平臺與工業(yè)軟件產(chǎn)業(yè)規(guī)模由2018年的1521.5億元增長至2020年的2194.9億元,2020年同比增長率達到23.0%。截至2022年5月。經(jīng)濟日報數(shù)據(jù)顯示,我國國家級、行業(yè)級、企業(yè)級多層次的工業(yè)互聯(lián)網(wǎng)平臺體系初步構(gòu)建,我國具有一定影響力的工業(yè)互聯(lián)網(wǎng)平臺超150家,連接工業(yè)設(shè)備超過7800萬臺(套),服務(wù)工業(yè)企業(yè)超過160萬家。特別是工業(yè)互聯(lián)網(wǎng)平臺為中小企業(yè)提供的“低成本、快部署、易運維、強安全”輕量化應(yīng)用,有效降低了企業(yè)數(shù)字化轉(zhuǎn)型門檻,前瞻初步統(tǒng)計2021年工業(yè)互聯(lián)網(wǎng)平臺產(chǎn)業(yè)規(guī)模達到2634億元左右。

注:規(guī)模測算只計入相關(guān)裝備產(chǎn)品的數(shù)字化、網(wǎng)絡(luò)化部分,比例經(jīng)抽樣調(diào)查、專家論證等方式得到。

產(chǎn)業(yè)競爭格局

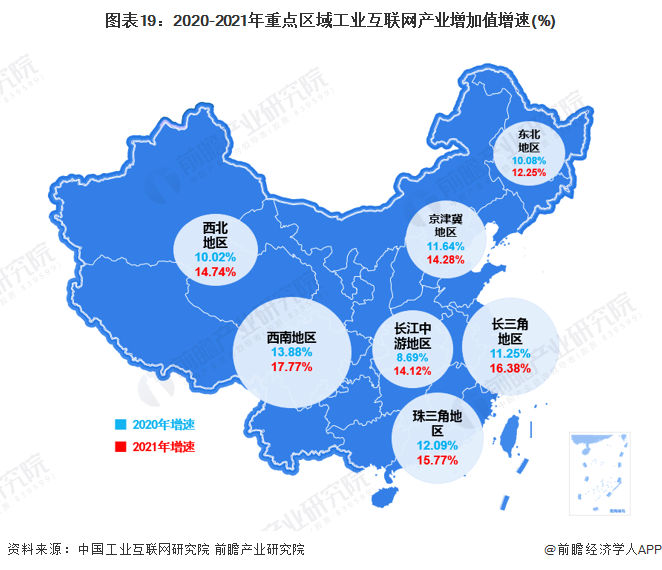

1、區(qū)域競爭:呈現(xiàn)“區(qū)域集中”特點,主要在北京、深圳以及長三角地區(qū)

從工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)增加值規(guī)模的增速來看,根據(jù)中國工業(yè)互聯(lián)網(wǎng)研究院測算,2020年我國主要功能區(qū)域均保持較高增速,除受疫情影響較大的長江中游地區(qū)以外,其余重點區(qū)域均保持在10%以上,工業(yè)互聯(lián)網(wǎng)賦能區(qū)域效果顯著。其中,西南地區(qū)工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)增加值規(guī)模增速最快,達到13.88%,略高于長三角地區(qū),工業(yè)互聯(lián)網(wǎng)發(fā)展表現(xiàn)出高速而持續(xù)的動力;長三角地區(qū)、珠三角地區(qū)和京津冀地區(qū)工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)增加值增速均超過12%,十分穩(wěn)健,實現(xiàn)了工業(yè)互聯(lián)網(wǎng)持續(xù)穩(wěn)定的增長;東北地區(qū)和西北地區(qū)工業(yè)互聯(lián)網(wǎng)增加值規(guī)模增速緊跟其后,分別為10.08%和10.02%,工業(yè)互聯(lián)網(wǎng)創(chuàng)新發(fā)展加速推進;長江中游地區(qū)主要包括湖北、湖南、江西三省,由于2020年受到疫情影響,工業(yè)互聯(lián)網(wǎng)增加值規(guī)模增速減緩,為8.69%。根據(jù)中國工業(yè)互聯(lián)網(wǎng)研究院初步測算,,2021年全國重點區(qū)域工業(yè)互聯(lián)網(wǎng)增加值規(guī)模增速進一步提升,其中西南地區(qū)尤為突出,將達到17.77%;長三角地區(qū)和珠三角地區(qū)次之,分別達到16.38%和15.77%;京津冀地區(qū)、西北地區(qū)、長江中游地區(qū)工業(yè)互聯(lián)網(wǎng)增加值增速均在14%以上,東北地區(qū)也達到12.25%。

2、企業(yè)競爭:行業(yè)應(yīng)用領(lǐng)域突出,競爭分化明顯

從軟件企業(yè)來看,工業(yè)互聯(lián)網(wǎng)主要代表企業(yè)有用友、東方電信等,以Saas服務(wù)轉(zhuǎn)型為戰(zhàn)略目標。在制造業(yè)企業(yè)中,以三一重工、海爾等企業(yè)為代表,其優(yōu)勢是熟悉生產(chǎn)制造流程但云計算技術(shù)較為薄弱;在互聯(lián)網(wǎng)企業(yè),以BAT為代表,雖然云技術(shù)領(lǐng)先但是缺乏專業(yè)和全面的工業(yè)知識;在系統(tǒng)解決方案服務(wù)商方面,華為和寶信軟件等帶領(lǐng)行業(yè)可以制造企業(yè)提供基礎(chǔ)設(shè)施、平臺、應(yīng)用服務(wù)等整體信息化服務(wù),但云計算技術(shù)稍弱;此外,初創(chuàng)企業(yè)以昆侖數(shù)據(jù)、樹根互聯(lián)等代表企業(yè)為主,其領(lǐng)域?qū)W⒍雀撸瑒?chuàng)始團隊通常來自頭部信息科技和工業(yè)企業(yè),但資金實力較弱。

產(chǎn)業(yè)發(fā)展前景及趨勢預(yù)測

1、工業(yè)互聯(lián)網(wǎng)發(fā)展趨勢:步入快速發(fā)展階段

工業(yè)互聯(lián)網(wǎng)作為新一代信息技術(shù)與制造業(yè)深度融合的產(chǎn)物,通過人、機、物的全面聯(lián)網(wǎng),促進制造資源泛在連接、彈性供給與高效配置。工業(yè)互聯(lián)網(wǎng)正在推動制造業(yè)創(chuàng)新模式、生產(chǎn)方式、組織形式和商業(yè)范式的深刻變革。在實體經(jīng)濟、數(shù)字經(jīng)濟、軟件產(chǎn)業(yè)共同發(fā)展的新體系中,工業(yè)互聯(lián)網(wǎng)成為我國制造業(yè)在中國制造2025目標下、工業(yè)4.0時代的新的發(fā)展思路。

工信部、財政部等部委最近密集出臺了《工業(yè)互聯(lián)網(wǎng)創(chuàng)新發(fā)展行動計劃(2021-2023年)》《工業(yè)互聯(lián)網(wǎng)+安全生產(chǎn)”行動計劃(2021-2023年)》《工業(yè)互聯(lián)網(wǎng)專項工作組2020年工作計劃)》等多項旨在推進工業(yè)互聯(lián)網(wǎng)發(fā)展的產(chǎn)業(yè)支持政策。業(yè)內(nèi)普遍認為,隨著產(chǎn)業(yè)支持政策的不斷落地,工業(yè)互聯(lián)網(wǎng)應(yīng)用將進一步普及,產(chǎn)業(yè)發(fā)展也將進入快速發(fā)展期。在政策引導(dǎo)和市場推動的情況下,工業(yè)互聯(lián)網(wǎng)行業(yè)仍然是一片藍海。

我國工業(yè)互聯(lián)網(wǎng)布局不斷完善,且我國工業(yè)互聯(lián)網(wǎng)基礎(chǔ)設(shè)施布局各方面成果初現(xiàn),但仍有很大進步空間。

2、工業(yè)互聯(lián)網(wǎng)前景預(yù)測:工業(yè)互聯(lián)網(wǎng)將隨著物聯(lián)網(wǎng)技術(shù)的進步而快速發(fā)展

考慮到工業(yè)互聯(lián)網(wǎng)的跨界性質(zhì),很多產(chǎn)業(yè)可能將會從中受益,尤其是中小軟件企業(yè)、互聯(lián)網(wǎng)企業(yè)包括大數(shù)據(jù)、云計算等企業(yè)、智能制造企業(yè)等。作為物聯(lián)網(wǎng)中的重要組成部分,工業(yè)互聯(lián)網(wǎng)發(fā)展將會隨著物聯(lián)網(wǎng)技術(shù)的進步而得到快速發(fā)展,芯片、傳感器、通信模組網(wǎng)絡(luò)等行業(yè)的技術(shù)進步將會帶動工業(yè)企業(yè)的新一輪效率提升,幫助電力、航空、醫(yī)療、鐵路、能源等行業(yè)提高生產(chǎn)率。前瞻根據(jù)近年來的相關(guān)政策以及年復(fù)合增速測算出2027年中國工業(yè)互聯(lián)網(wǎng)核心產(chǎn)業(yè)經(jīng)濟規(guī)模將達到2.43萬億元左右,滲透產(chǎn)業(yè)經(jīng)濟規(guī)模將達5.39萬億元,合計為7.82萬億元。這將為智能機器人、新型工業(yè)軟件等軟硬件領(lǐng)域帶來發(fā)展機遇。

公司簡介

頂控科技目前有6大產(chǎn)品線,分別是:人機界面、運控一體機、運動控制器、Auto ICD軟件、安卓工控機和工業(yè)云/工業(yè)物聯(lián)網(wǎng),基于Cortex-A8、Cortex-A17和Cortex-M7等平臺,打造小巧、強悍、精致、易用的高可靠性、高性價比的工業(yè)控制和工業(yè)信息化產(chǎn)品。

微信公眾號

微信咨詢

13824363010

郵箱:sales@dingkongtech.com

網(wǎng)址:www.laborersoflove.com

地址:深圳市寶安區(qū)新安街道上合社區(qū)美生慧谷科技產(chǎn)業(yè)園春谷3樓